賃貸アパート・一棟マンションのオーナ様へ

目次

リーズナブルなだけではありません

一般的な管理物件や、複雑な一括借上契約の売却時の注意点を丁寧にご説明します。

売買業務だけではなく、賃貸管理、空室提案を数多く行ってきた経験こそが、その物件の潜在的な価値に基づいた『正当な売却価格』をご提案できます。また、一般的な管理物件や一括借上契約など売却時の注意点や売却コストが分かる当社が、売却時のポイントを丁寧にご説明させていただきます。

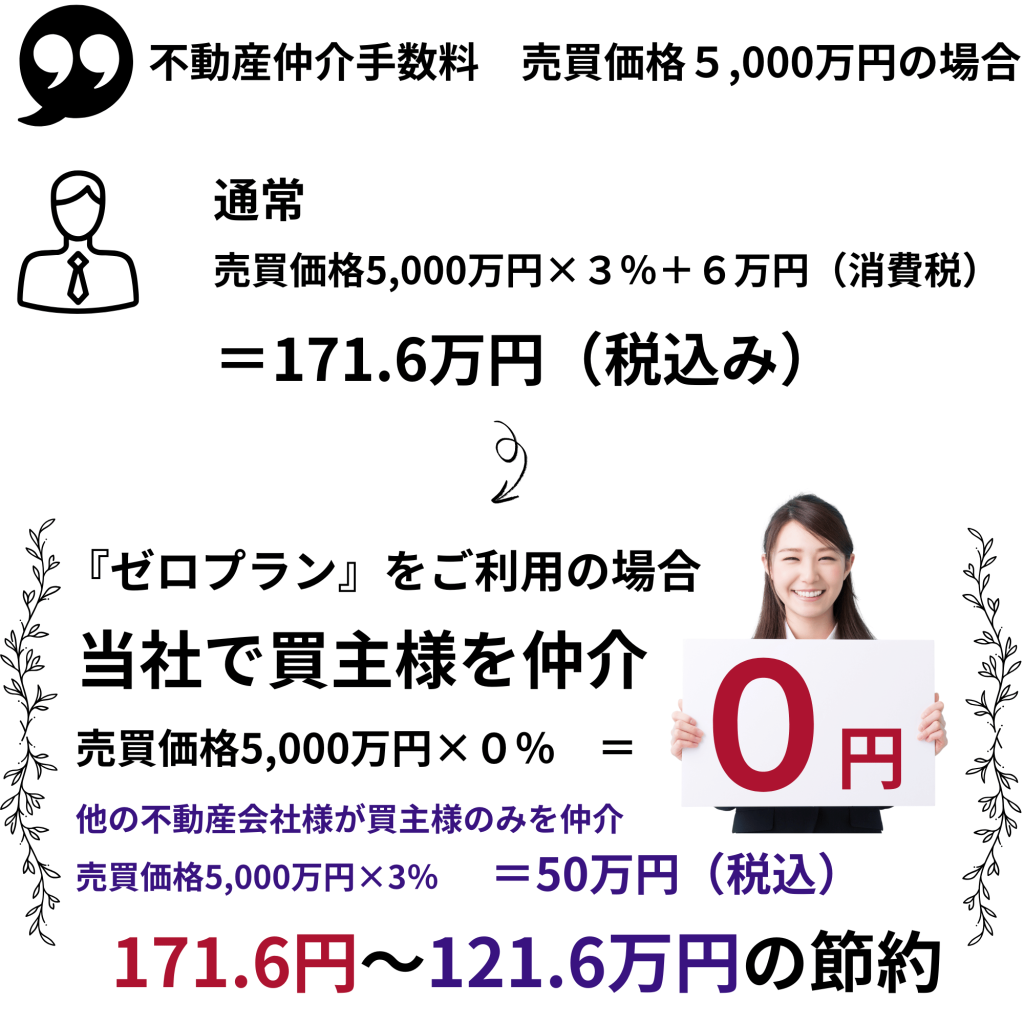

オーナー様の不動産売却時の仲介手数料が最大無料となるプランです。当社は買主様より不動産仲介手数料を受領します。

『ゼロ円』プランとは

ご子息様への円滑な資産の継承のために

賃貸アパートオーナー様限定プランです。一度当社に不動産の売却をご依頼いただいた場合で、複数の不動産の計画的な売却をお考えの場合、一軒でも売却のご依頼を当社にご依頼いただいた以降、不動産仲介手数料が永遠に最大ゼロとなる限定プランです。

事業承継に伴う不動産管理や相続に関する売却諸経費は、地主様にとってご負担となる場合があります。

当社では、不動産の資産価値を正確に評価し、効率的な運用プランをご提案し、将来的なご計画とご希望を実現するための戦略を売主様とご一緒に考えます。

当社の目指すところは、オーナー様が安心してご自身の資産を運用できる環境を整え、煩雑な手続きや面倒な問題、コストを最小限に抑えることです。

当社がサポートすることで、地主様にはご自身の時間を大切にしていただき、気軽にご相談いただける存在でありたいと考えています。

※ 他の不動産会社様が買主様をご案内、ご契約した場合には売買価格の1.0%の仲介手数料がかかりますが、当社は情報をオープンに公開しますので、結果的に⼀番条件の良い買主様をお選びいただくことができ、リーズナブルな経費で不動産を売却できます。

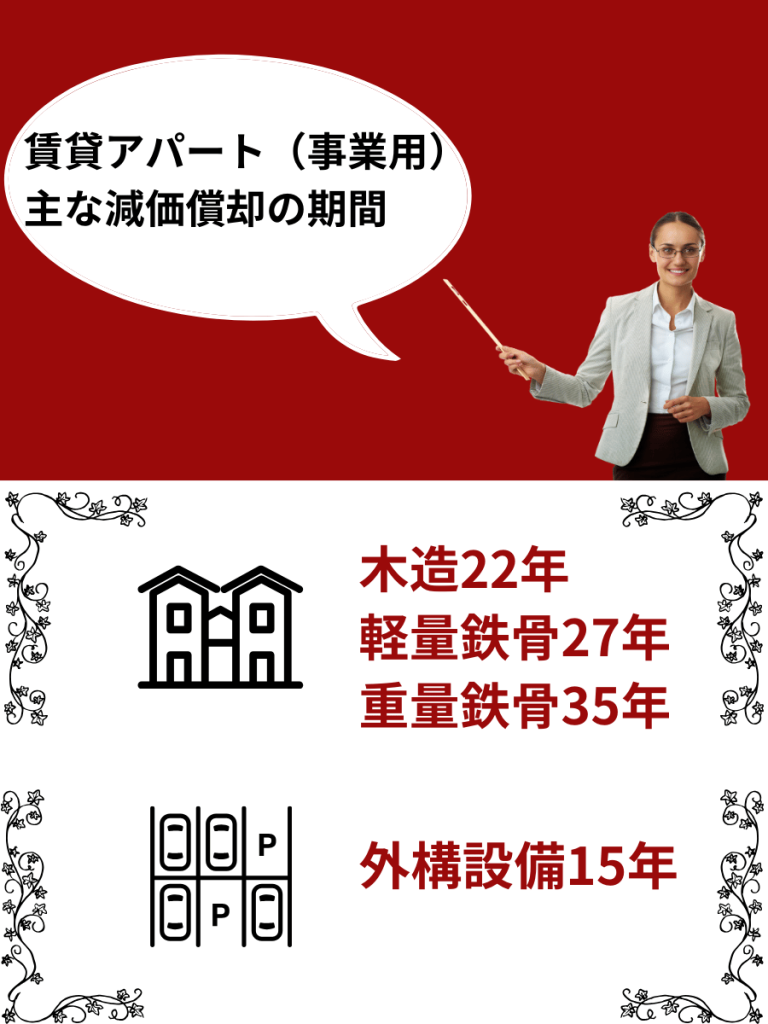

減価償却切れによる収益性の圧迫

建物の構造によって異なりますが、アパートの減価償却が完了すると、償却費を経費として損金計上できなくなり、結果として課税所得が増加します。

その結果、所得税や住民税など、家賃収入に対する税負担が実質的に上昇し、同一の家賃収入であっても収支計画が大きく圧迫される場合があります。減価償却の切れるタイミング、アパートローンのご返済が進み、外壁等の大規模修繕が2度目を迎えるタイミングはご子息様に賃貸事業を継承するかどうかの判断時期とも言えます。

また、一般的に、アパートの敷地内に設置される外構設備(フェンス、門扉、カーポート、植栽用の構築物など)は、税務上「構築物」として扱われ、その耐用年数は15年に設定されることが多くなっています。

修繕費用の増加

1. 修繕箇所の増加

- 修繕箇所の多さ

古い物件ほど、建物の躯体(くたい)や設備が劣化しているケースが多く、修繕箇所も増えます。たとえば、雨漏り対策や外壁補修、配管の取り替えなど、大掛かりな工事が必要になることもあります。 - 定期メンテナンスの負担増

床や壁紙などの内装の傷みも進んでいるため、入居者が入れ替わるたびにリフォーム費用がかさむ可能性が高まります。

2. 入居者獲得のための設備投資が必要

- 入居者ニーズの変化

古いアパートの場合、キッチン・バス・トイレなどの水回り設備や、ネット環境への対応が不十分な場合があります。これらを改善しないと、入居者が集まりにくくなるため、やむを得ずリフォーム投資を行わざるを得ません。 - 競合物件との比較

周辺に新しく設備の整った物件が増えると、借り手にとって古い物件は魅力が薄れるため、家賃を下げざるを得なくなったり、大幅なリフォームをする必要が出てくるケースがあります。

3. 外壁修繕など大きな支出

- 資金繰りに影響

古いアパートの維持のために急な大規模リフォームが必要になった場合、一度に数百万円~数千万円の出費になることもあり、家賃収入だけではカバーできずにローンを組むケースが増えます。 - 利益を圧迫

リフォームローンの返済が増えれば、毎月のキャッシュフロー(手残り)を大きく減らし、結果的に利回りが低下します。

家賃の下落・空室問題・ご返済との関係

ご返済が進むと金利(経費)の割合も減少します。

築年数の経過により、家賃の下落や空室リスクの増加など、

将来的な収益面への影響が派生します。

実際、新築時の事業計画通りに賃料が推移していくことは少なく、

築年数の経過とともに賃料の調整が必要となります。

空室期間が長期化は、収支計画の見直しや追加の修繕費のご負担が

想定以上にかかることもございます。

こうした点も踏まえ、資産価値が比較的高いうちに売却を進めるという

ご判断は、非常に理にかなっています。

また、元利均等返済では、毎月の支払額は一定ですが、返済が進むにつれて借入残高が減少します。その結果、同じ支払額内で利息部分は徐々に小さくなり、経費として計上できる金利割合が自然に下がっていきます。

たとえば、元利均等返済で借入額5,000万円、年利1%、30年返済のお借り入れの場合では、以下の様な計算になります。

1年後

・元金は約4,852万円になり、初年度の支払金利は約45万円になります。

20年目

20年目には、利息は年約19.3万円程度と、借入当初より約26万円程度が経費計上できる金利の割合が少なくなります。

つまり、元利均等返済の場合、返済を進めるほど金利負担は減少し、経費として計上できる金利額も少なくなります。これにより、税務上の経費が徐々に目減りするため、同じ収益を上げていたとしても、後年になるほど税引前の利益が増え、結果として納税額が増える可能性があります。このことも賃貸事業が終盤を迎えるにあたり、収益性を圧迫する一つの要因となります。

事業承継者(ご子息様)のお考え

ご子息様が遠方にお住まいの場合

事業の承継者が遠隔地にお住まいの場合、遠方の賃貸事業を引き継ぐことで、本業や日常生活への影響を考え、賃貸事業や不動産の引継ぎに消極的な場合があります。

遠方にご子息様がいらっしゃる場合、現地の状況が見えづらく、物件管理や入居者対応に時間や労力を割かれることで本業への集中や家族との時間が損なわれるのではないかというご不安、アパートローンを引き継ぐことへの不安を持つ事は致し方ないことです。その様な場合、ご所有のアパートや遊休地を売却することで資産承継の問題の解消をご検討いただくのも一つの選択肢といえます。

将来的な収益を資産化

収益還元法による売却は、

将来得られる予定だった家賃収入を“今の時点で一括して回収する”という意味合いがあります。

たとえば、今後10年・20年とアパート経営を続けていく中では、

・家賃の下落

・空室の増加

・設備の修繕コスト

など、不確定要素がどうしても出てきます。

しかし収益還元法では、現時点の収益性(家賃収入)をもとに評価額を算出し、

“今後の収益をまとめて資産化する”形で売却できます。

つまり、将来にわたる運営リスクを回避しながら、

収益の価値を確実に手元に残せるという非常に大きなメリットがあるのです。

また、築年数が進み、外壁や屋根、防水工事、設備更新などの大規模修繕が必要となるタイミングでは、数百万円単位の出費が発生することも少なくありません。

このタイミングでの売却は、大きな投資を避けつつ、

今の建物の収益力を最大限評価に反映させる有効な手段です。

さらに、アパート経営は、時間や知識、手間のかかる資産運用です。

事業の承継者がお近くにお住まいでない場合は、資産価値が保たれた状態で

売却にすることより、将来の運営リスクを回避しながら、

現金化・資産の再構築をおこなうことも選択肢の一つです。

合同会社フリーセル

923-0833

小松市加賀八幡丁222番2

・駐車場あり

その他のアクセス

921-8135 石川県金沢市四十万3丁目411-1

(自宅デスク・古物取引業)

古物商免許番号

第 511010015640号 石川県公安委員会)

全日本不動産協会会員-保証協会-(公社)不動産保証協会.png)

✉ 無料査定・お問い合わせ

☎ 0120-488-775

Fax 0761-48-8771

お好みスペースでご面談可能(当社負担)

日程はご相談ください

ご希望の場所でご面談させていただきます。

お気軽にご相談ください。